FPふじいです。

こちら本日4/10(月)で募集締切ます。

https://aifp.hp.peraichi.com/NFT/Crypt

WEB3.0関連のリサーチやトレンドを

日々追っていて必ずテーマとしてぶつかるのが、

国家や組織・属人主義

といった管理や調整をする

中央集権的な思想との対立です。

そもそもWEB3.0の目指す思想テーマとは・・・ 続きを読む テクノロジーと社会問題

FPふじいです。

こちら本日4/10(月)で募集締切ます。

https://aifp.hp.peraichi.com/NFT/Crypt

WEB3.0関連のリサーチやトレンドを

日々追っていて必ずテーマとしてぶつかるのが、

国家や組織・属人主義

といった管理や調整をする

中央集権的な思想との対立です。

そもそもWEB3.0の目指す思想テーマとは・・・ 続きを読む テクノロジーと社会問題

FP藤井です。

先日こんなテーマで

保険契約者向けにセミナーをしました。

今さら人に聞けない

積立NISAとiDeCoの

違いを知るZOOMセミナー

FPとしては

THE・王道のセミナーテーマ。

今さら僕がやらなくても

他のFPさんが至る所で

死ぬほどやってるから

これまで興味というか、

やる気というか、

正直なかなか湧かなかったんですよ。

しかし、

とある上場企業さんからの

ご依頼により年初よりやる事になりました。

内容もそれなりに作りこんだので

1回キリではもったいないな~

と思いとりあえず保険契約者様を

対象に企画してみました。

1週間ぐらいで呼掛けすると

15名の契約者さまが参加してくれました。

(以下よりセミナー受講者の声)

50代 男性

世界の成長を自分の資産形成の味方に

するという言葉が印象的でした。

若い世代がライフプランを考える中で、

NISAを活用した生活資金確保に

関心が持てる内容でした。

30代女性

主人が積立nisa(私名義でも)、

私自身は変額保険をしていて、

保険不要論の声が高まる中でなんとなく

不安だったのですが、選択肢のひとつに

変額保険があり、安心しました。

細々とですが、続けていきたいと思いました。

30女性

不労所得を増やすという事が

大切だと再認識しました。

NISAとiDeCoの特徴や

メリットがよくわかりました。

40代 女性

長期で積立て続ける事が大事

なのだと根拠もしっかり教えて下さり

分かり易かったです。

積立NISAとiDeCoの違いがよく分かりました。

30代 女性

「あなたにあったプランは?」→

「人によってライフプランが違う」

「何よりも長く続ける事が大切。」

というフレーズが印象深かったです。

途中のクイズの内容が

分かり易くてすんなりと理解できました。

20代 女性

自分が理解していた更に上の知識を

しっかりと背景や歴史も併せて教えて

頂きとても勉強になりました。

また、機会があれば参加したいです。

30代女性

とても堅実的な内容になっており、

スライドも分かりやすかったです。

日本と世界の人口比較や人類誕生の

グラフまで出てきてお金以外の歴史や

社会の勉強になりました。

積立ニーサとイデコについても

どっちが良いではなく、それぞれの

メリット、デメリットが記載して

あって分かりやすかったです。

(以上)

正直王道なテーマって

FPとして差別化しずらいので

避けてきた節がありました。

しかし、

めちゃくちゃニーズもあるし

正直思った以上のご好評頂きました。

そこで気づいた点が2点。

まず1点目。

『マーケティングの基本を実感』

自分の好き嫌いなテーマよりも

お客様が求めるものを提供するコト

分かてたと言えば分かっていたけど、

『マーケティングの基本中の基本』

を改めて実感させて頂きました。

今後しばらく続けていこうかな。

そう思います。

ちなみにお客様が求めるモノの中には

昨今の電気代高騰や固定費の削減などが

あるからその辺もネタになりそう

かなって思っています。

2点目

【既契約者向けセミナーこそチャンス】

契約者向けのフォローセミナーは

いろんな意味でチャンス

ZOOMで行ったのですが、

3年ぶりにお客様との再会が出来ました。

正確には、

僕は保険担当ではないお客様でした。

しかし、出会いの入り口は

僕が3年前にやったマネーセミナーで、

個別相談は同僚が行ってました。

しかし、お客様は以前

僕のセミナーを受けていた

認識もあり僕のことを知っており

『改めてお金の相談をしたい』

と言われて、

僕は認識ないけど3年ぶりだったので

なんだか感慨深いな~って思いました。

特に保険は長くやればやるほど

一人一人の既契約者フォローが難しいし、

保険マンとしても代理店としても

大きな課題になります。

そういう意味でも

旬で世の中の関心度の高い

王道テーマでのオンラインセミナーは

効率も良いな〜と感じました。

ましてや、

・新規のご紹介

・セミナー依頼のご紹介

・追加契約ニーズ等

この辺も期待できるかもしれませんしね。

以上、2点。

セミナーやってみて気づいたコトでした。

FP藤井です。

突然ですが、

↓ちょっとこの文章を見て下さい↓

(以下より)

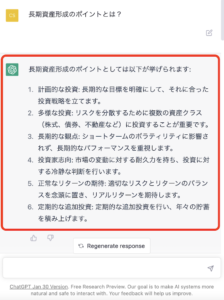

Q長期資産形成のポイントとは?

A長期資産形成のポイント

としては以下が挙げられます。

1計画的な投資

長期的な目標を明確にして、

それに合った投資戦略を立てます。

2多様な投資

リスクを分散するために複数の資産クラス

(株式、債券、不動産など)に投資することが重要です。

3長期的な観点

ショートタームのボラティリティに

影響されず、長期的なパフォーマンスを重視します。

4投資家志向

市場の変動に対する耐久力を持ち、

投資に対する冷静な判断を行います。

5正常なリターンの期待

適切なリスクとリターンのバランスを

念頭に置き、リアルリターンを期待します。

6定期的な追加投資

定期的な追加投資を行い、

年々の貯蓄を積み上げます。

(以上)

いかがでしょうか?

ちょっと違和感ある文章部分も

あったかもしれませんが・・・

これって、

今巷で話題のAIに質問すると

回答してくれる無料チャットサービス

『Chat GPT』

https://chat.openai.com

で作成された文章です。

率直な感想を一言でいうと、

『AIを活用するスキルがマジで問われるな』

そんな風に思いました。

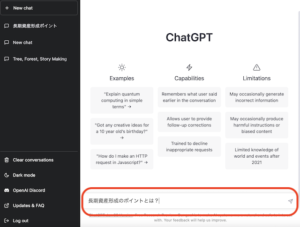

トップ画面はこんな感じ。

上の赤いところに最適な質問を入力します。

今回の・・・

『長期資産形成のポイントは?』

を質問した回答の文章はコチラ↓

パソコン画面を見ていると、

あたかもそこに透明人間がいて

文章をパチパチ打ち込んで、

画面の文字がスラスラと

10秒程度で書かれていく感じ。

なんともまー

不思議な光景ですが、

『ま、マジか〜!?』って感じでした。

テンション上がって楽しくなったので、

以下のような質問も入力してみました。

A Idecoというものについて詳細が分かりません。

もう少し具体的な情報を教えていただけますか?

『あれ?おかしいな?』

もしかして、文字表現か?

もう一度、大文字小文字に気をつけながら

正確に入力してみました・・・

(以下よりAI作成文)

Q iDeCoのメリットとデメリットは?

(↑正式名称は変なところに大文字が入ります)

投資リスクは自己負担となります。

投資失敗や市場の変動によって

投資額が減少することもあります。

加入者自身が投資に関する

知識や経験を有している必要があります。

不適切な投資選択や

ミスマネジメントによって、

投資額が減少することもあります。

適切な管理や規約に従って

運用することが求められます。

規約違反や不適切な管理によって、

投資額が減少することもあります。

これらは一例であり、

個人の財務状況や投資目標、

リスクトレランスなどに合わせて

適切な方法を選択することが重要です。

(以上)

どうでしょうか?

AIは元々英語思考なので、

英語を日本語訳した感が多少残ります。

このままだとイマイチないので

読み手に分かりやすく

一部表現をリライトしたり、

言葉を言い換えたりする必要はあります。

例えばブログやWebサイトの文章を作る時の

『ベースの文章の構成案』

としてはかなり助かります。

何より数十秒でこのクオリティの文章は

普通にすごくないですか?

ちなみに色々と調べてみると・・・

・絵本のような物語を書いてくれる

・Excel関数を教えてくれる

・チャットbotに応用できる

・Webサイト構築の専門コードを教えてくれる

などなど使い方は様々で、

いろんな職業で応用して使えるのが

よく分かりました。

【AIの文章を見て思ったこと】

色々とリサーチしてみて

AIチャットとの付き合い方として

感じた3点を挙げます。

1情報の鮮度や正確性等は人的チェックが必要

<補足>

このAIは膨大なインターネット上の情報を

用いているので、最新の情報や制度変更など

正確性を含めて人的チェックが必要になります。

例えば・・・

『積立NISAのメリット・デメリットは?』

という問いに対して、

明らかにまちがった情報が記載されました。

正確性にも欠けてましたし、リライトが必要でした。

2ポピュラーな定説や概要の文章化にはかなり便利

<補足>

今のところ僕なりに感じているのが

文章作成で向いているのは、

一般的な定説や概要など。

例えば

『住宅ローン減税とはどういう制度?』

と聞くとそのシステムの概要とメリットを

示してくれます。

しかし、2021年度の最新改正現況に

ついては反映されていないかもしれません。

(入力したワケではないから、知らんけど)

税額控除期間が10年→13年に

税額控除額はローン残債1%→0.7%

AIは手を加える前提での活用が必要です。

とはいえ、数十秒でこの文章クオリティ

なのでかなり便利には変わりありません。

3ブログ記事やWebサイトなど

目的にしている成果物に対して、

『AIへどう質問するか?』質問力が問われる。

<補足>

営業等の対面のお仕事の人は

聞いたことあると思いますが、

お客様への質問力が重要

とはよく言います。

今後は『対人への質問力』に加えて、

『AIへの質問力』

かなり重要になりそうです。

Googleの検索窓になんて入力するか?

そのセンスによって得たい情報の質が

異なるのになんか似ている気がします。

「〇〇ってどんな制度?」

と聞くよりも、

「〇〇ってどんな制度?

長所・短所をまとめて5000文字以内で教えて」

と聞くと、

より締まった文章になっていくでしょう。

対人とAIの質問力

ビジネスマンはその両方を

鍛えないといけませんな!

最後に・・・

AIチャットを調べていて、

とても心に残ったエピソードがあるので

ご紹介しておきます。

(以下より)

昔は何をするにしても

誰もが算盤が必須の時代があった。

しかし、電卓が登場して

算盤計算より電卓が使いこなせる人が重宝された。

さらに時代は流れ、エクセルが登場。

『電卓達人』の仕事は、

エクセルなどの関数や数式を扱う

ソフトウェアに置き換わっていった。

計算ツールそのものは

開発のエンジニアだけいればOKとなり

計算スキルは必須スキルではなくなった。

しかし、算盤は今でもあるし、

電卓の便利さも今はまだ存在している。

計算ひとつ取っても、

時代時代で効果的なツールとスキルが変わってきた。

現代においては

『AIを仕事でどう使いこなすか?』

が求められており、

今も昔もツールをどう使いこなすか?

という本質的な原則は変わらない。

AIの台頭により

現在ビジネスマンにおいて

スキルの定義そのものが変わっていく

帰路の年である2023年を

生きているのではないかと思う。

(以上、WEBクリエイター

Jonathan Isaac氏の言葉より)

このエピソードは本当に興味深い!!!

自分の仕事にも直結する考え方です。

AIに置き換えられるFPより、

AIを効果的に扱うFPを目指したい。

だから僕は法人設立時に

AI×FPをコンセプトに

AIFP株式会社にしたんだっけ・・・。

このエピソードより

『法人設立時の想い』を思い出しました。

今回のお話、あなたにはどう写りましたか?

率直な感想やご意見等お待ちしております。

ではでは!!!

最後までお読み頂きありがとうございました。

FP藤井です。

2022年も年の瀬が迫っています。

皆様はどんな1年でしたでしょうか?

僕自身は今年1年間、

出来るだけネット完結で仕事をする

2021年から切り替えて、

2022年は40歳を迎える年でして

地元で、リアルで、泥臭く、

地に足ついた1年間にしたいと

考えていました。

特に25歳から個人で

ビジネスをやってきた事もあり、

集団や組織についての常識や感覚が

足りていないのではないか?

と思っていた節もあって、

2021年の夏に地元の青年会議所(以下JC)

に入会しておりました。

JCとは?については以下の通り

https://www.jaycee.or.jp/2021/junior_chamber

2022年の藤井のテーマとして

JCを本気でやってみよう!

と思い、

『お金・時間・労力』

を使って1年間本気で

チャンレンジしてみました。

今日の内容は・・・

【JCを本気でやってみて学んだ5つのこと】

について書き綴ってみました。

青年会議所ではゲスト講師を

お迎えして勉強する機会が多々あります。

その中でも僕自身が感動したのが、

あるゲスト講師の『拍手の仕方』でした。

講義内容もさることながら

その講師の立ち振る舞いがとても綺麗で、

特に『拍手の仕方』がとても好きでした。

美しい拍手のポイントは以下2点。

・拍手は口の高さでする(肘が上がると綺麗)

・拍手は強く早く叩く

この2点を意識すると、

立ち振る舞いもキレイに見え、

自分周辺の空気感に澱みがなくなり

爽やかな気分になります。

拍手って日常的にする機会は

かなり多いんだけど、

やり方って意外と習わないじゃないですか?

本来、『称賛と感謝』の意を表現する

全世界共通の行為であり

人類特有の文化だと思うんですよ。

最近ではサッカーの日本代表を見て

興奮したり感動したりすると、

わっ!!!!

っと感情的に思わず立ち上って

手を高くあげて拍手してしまった人も

多いのではないかと思います。

しかし、

フォーマルな場って

サッカーのように興奮する事も

正直少ないですよね。

人の話を聞いた後に拍手する機会って

多いけどキチンと意識しないと

惰性で拍手するとダラダラに

見えてカッコ悪いな〜って思います。

ゲスト講師の振る舞いを見て

コレはいいな〜っと感じたので

普段の生活から実践していました。

ちなみに

拍手する位置を“目線よりも少し上“

にあげてしまうと、

“独裁国家の元首”みたいな

威厳ある雰囲気になってしまいます。

悪くいうと傲慢っぽく見えるので注意。

拍手する位置で印象が

変わるのはとても面白いですね。

青年会議所に入会時に

定番として言われるフレーズがあります。

「月1回の委員会と例会に出ればいいから!」

僕自身も御多分に洩れず

紹介者からそう言われて、

ココだけは拘ってやってました。

しかし、

この月2回さえも出席出来ない人

が多いのも現実です。

(年会費かかってるのにね)

実際に自分のスケジュール管理って

自己管理の典型例なので、

参加するか否か?は

本人の参加したいか?どうか?

による所が大きいワケです。

人には例外的に

外せない仕事や用事・急用等

あるのも事実なんですが、

スケジュールなんて自分次第で

意外となんとかなるものです。

僕はそもそも入会年度が浅く、

残された卒業までの時間も全然なかったので、

『自分という存在感』

を会議所内で出せるのか?

を考える上で何より重要視したのが

【当たり前の事を当たり前に真剣にやろう】

そんな風に考えていました。

まずは出席してナンボ!

毎月全国各地で活動し会議する

委員会にも出向していたのもあって、

出張先でも地元のメンバーと会う機会もあり、

入会半年過ぎた頃には・・・

『藤井さんはどこにでもいるねー!』

なんて言われる事が

純粋に嬉しかったです。

おかげさまで2022年は

全国各地含めて全て参加して

『皆勤賞』を頂くことが出来ました。

(皆勤賞を考えたのは小学生ぶりでしたw)

少しはイチ委員として爪痕が

残せたんじゃないかな?って思います。

前述したようにJCマンとして

卒業までの老い先が短い事が

予め分かっていたので

『自分という存在感』

を如何に出せるのか?

をテーマに活動している節がありました。

そういう意味でも、

『懇親会の場』

は僕にとって優先順位が高く、

普段は聞けない話が出来る場

としても有効です。

お酒が入ってこそ

見えてくる人間性や人間関係があります。

特にそのコミュニティ内での

パワーバランスなど多くの事がわかります。

お酒が入ると急に距離が近づく事も

過去の経験でそれなりによく分かっていたので

『懇親会は可能な限り最後までいよう!』

入会当時から決めていました。

特に毎月行われる全体での例会日は

基本は電車も無くなるので

ホテルにお泊まりコースが恒例です。

例会終了後、

懇親会〜2次会・3次会と流れていき

深夜2時3時までいく事も多々ありました。

おかげで次の日は

二日酔いでEVEが手放せなくなり、

翌朝10時のチェックアウトするホテルも

延長が定番になる日も何回もあったっけ。。。

遅くまでお酒を飲むことは

決して誇れることではないし、

だからどうした?って感じなんだけど、

自分なりに本気で向き合うための

スケジュール管理はしてきたつもりでした。

割と自由の利く仕事スタイルとはいえ、

翌日の仕事にも多少なりとも

影響しちゃうワケですが、

それも卒業までの時間が短い事もあり

JCを真剣にやる覚悟の上で

やっていた感はありました。

僕の住まいは広島市内ですが、

僕が所属している青年会議所は

東広島青年会議所といって、

住まいからは約30キロ離れていました。

東広島という地域にお客様も少ないし、

ましてや経営者の知人はほぼ皆無状態で

最初の例会に出席した時は

完全にアウェー状態

そんな環境もあって

知人もほとんどいないから、

当初の立ち振る舞いは、

『とりあえず無難に様子見』

今思えばそんな意識が

強かったように思います。

分かりやすい表現で言うと

『ネコを被っていた』

そんな感じだったと思います。

しかし、

入会から4ヶ月ぐらいだったと思うけど、

とある例会にてこんなスピーチの

ワンフレーズを聞きます。

「結局、ココは会議所なんだから

意見をぶつけなきゃね!」

そこでハッとさせられました。

様子見をしている時も、

自分なりに思うことは多くて、

・もっとこう質問すれば

意見しやすいのに

・もっと綿密に根回しをすれば

進行がうまくいくのに

・もっとこうすれば

建設的な会議になるのに

・もっとこう演出すれば

魅力的な事業になるのに

会議所に所属しているのに

自分で気がついている

“もっと◯◯すれば・・・”について

『アイデアを共有しない自分は無価値だ』

そんな風に思いました。

そもそも知り合いも少ないし

地元ならではのめんどくさい人間関係や

業界ならではのシガラミもありません。

コミュニティ内特有の上下関係に

忖度もする必要もない立場だったので

『フラットな目線で積極的に意見しよう!』

そう思える瞬間がありました。

そこからは

自分の思ったことをストレートに

言おうと決めました。

そこからは最終的には

『噛み付きキャラ』が

定着してしまいましたが。。。w

そこで痛烈に感じたのは、

『意見するからには行動責任が伴う』

言うからには口だけ番長ではダメだ!

という事でした。

前述したように

基本全てに参加しているからこそ

得られる発言権も感じられるようになり、

自分の意見をストレートに

伝えるようになリマした。

その頃からより自分自身の行動責任が

増していったような気がしますし

JCが楽しくなったのも事実でした。

青年会議所(JC)とは

本当に不思議な団体で、

『仕事として利益を追求する』

経営者や青年経済人の集まりなのに、

地域社会の発展と貢献を

目的にしている団体です。

そこに集う個人は

『お金・時間・労力』を使って

ボランティア意識で取り組んでいる要素が

とても強い個人の集まりです。

(ほぼ全員マゾですね)

だからこそ、

各々の発言と行動を見られているな!

そう感じる場面は非常に多かったです。

だからこそ意見に反対や批判するなら

『代替え提案』も忘れない事も

同時に意識しました。

JC(青年会議所)活動をしていて

『自分自身の能力不足を痛感した事』

について書きたいと思います。

手前味噌ではありますが、

僕は人前で喋ることに

関してはあまり抵抗はないです。

20代の頃からコミュニティを運営したり

人前でガンガン喋ってたし、

オフィシャルのセミナーや講演は

100回以上こなしていると思います。

コロナ前からオンラインセミナーも

やっているのでセミナー回数は

200は超えていると思います。

だから人前で喋る事は

慣れていると自負していました。

そんな中でもJCをやって

自身の能力不足に気づけた事。

それは・・・

【オフィシャルなスピーチ力】

でした。

オフィシャルな

スピーチ力というのは

いわゆる『偉い人がやるご挨拶』

と言うと分かり易いかもしれませんね。

JCのイベントとして

いろんな式典やイベントに参加していると

◯◯の理事長さんや理事経験者等、

『リーダー達のスピーチ』

を聞く場面が多々あります。

青年の集う会議所ですから

スピーカーとして喋るのは

藤井と同世代の人ばかり・・・

全国大会にいって、

JCの偉い人の話を聞くと

ほとんどが僕より年下

だったりします。

自分が普段は使わないワードや

TPOに適したスマートな言い回しをして

とても立派に挨拶をされています。

これがJCに入って一番驚いたというか、

自分のスキルとして圧倒的に負けた〜!

っと思える事でした。

その街の市長や、

経済界の有力者がゲストとして

来られていても場の雰囲気を損ねる事ない

リーダーのスピーチ力。

40歳を前にして

「俺にはそのスキルは全然足りてないな」

っと痛感しました。

そこで自分への修練として

やり始めたのが・・・

挨拶をしている人の言葉を

一言一句を自身の頭の中で

『復唱する事』でした。

復唱することで多くのに気付けました。

・挨拶時に使える言い回しのパターン

・ゲストに向けた感謝の言葉の掛け方

・地元のJCを代表するリーダーシップの在り方

・崩しすぎないオリジナリティのあるスピーチ構成

・スピーチの緩急や間の取り方

本当に多く学びがありました。

ちょうどその頃、

僕自身の住むマンション理事会でも

51戸を代表する理事長役を任命されたので、

憶えたてのボキャブラリーを

実践できたので、

自分のものにする機会も

あったので本当に良かったです。

以上思いつく5点を挙げてみました。

いかがだったでしょうか?

自分の成長のためには意識した事でしたが

読み返すと割とシンプルな事が

多かったと思いました。

何かの参考になれば幸いです。

追伸

12月末日をもってJC卒業となります。

今月はたくさんの人に

お祝いをして頂き無事に

卒業することができました。

欲を言えばもっとやってみたい事

も色々とあったけど、

【入会のタイミングと年齢制限】

コレがあるので運命みたいなものなので

しょうがないですね。

改めて青年会議所へ誘ってくれた

友人の新田氏に感謝したいです。

また新人のくせに歳もいってて

生意気な僕と関わってくれた

東広島JCのメンバー・OBに対して

『成長と発展の機会』を頂けたことに

感謝したいです。

短かったけど、

濃く質の高い30代最後の年でした!

第2の青春みたいな2年間

最高の学びと思い出が出来ました!

2023年はこの経験を必ず活かして

実りある年にしたいです。

FP藤井です

2022年の9月である事が

ようやくひと段落つきました。

昨年から行っている

金融機関の手数料だけに頼らない

『独立系FPさん向けの

ビジネスコンサルティングコース3期』

10カ月間毎月の講義や

FPさんのお客様事情に合わせた

アドバイス含めて2人3脚で

走り抜けました。

毎回コンサルティングをして思うのですが、

やはり素晴らしい結果を

もたらす人は特徴があります。

今日はコンサルティングが

終了したばかりの藤井が今思う

【結果を出す人の3つの共通点】

について触れていきたいと思います。

===============

〜結果を出す人の特徴その1〜

遠慮せず納得するまで

追求するから接触頻度が多い

===============

『接触回数や頻度』と言っても

毎回会ったりZOOMしたりする

ワケではありません。

基本、LINEやチャットでの

やり取りがメインです。

何かしらの事で

アドバイスをしたとします。

『アドバイスの意図』

が理解できなければ、

進んでも本質的な学びに

ならない事を知っています。

だからこそ自身が納得する

まで追求されます。

場合によっては、

『藤井さんZOOMでお話していいですか?』

『ちょっとお電話出来ますか?』

なんて事もよくあります。

だからこそ学びやスキル習得において

【遠慮や妥協は無用の長物】

である事を知っています。

大金を払ってスキルを習得し

学ぶワケですから大人として

当然の姿といえば当然なんですが、

遠慮する人って意外と多いんですよ。

(僕も昔は師匠に対して消極的でした)

結果を出すにはそれなりに

気遣いと敬意を払いながらも

『時には図太く貪欲に追求する姿勢』

ココが大事だよな〜

って見ていて感じる事があります。

===============

〜結果を出す人の特徴その2〜

アウトプット前提でインプットし

行動実践するまでのスピードが速い

===============

ココでのキーワードは

『スピード感』だと思います。

とにかく意思決定が早い!

その典型例が、

チャットやLINEの

レスがとにかく速いです。

『結果を出す人その4』

に作ろうか?迷ったぐらいでした。

手前味噌ではありますが、

過去コンサルパートナーとして

見させてもらったFPさんは

僕が唖然とするほど保険か証券で

優秀なセールスマン出身の方が多いです。

経験上、

『スピード感が大切』ってのは

営業の肌感覚で養われているのでしょう。

例えば僕がお客様に使うとっておきの

『キラーフレーズ』や『コピー』を

教えたとしましょう!

その学びを頭の中で咀嚼しながら

・自分ならばどういう

シチュエーションで使えるか?

・今週会うお客様の中でこの

『キラーフレーズ』を使えそうな人はいないか?

・このコピーを自身のWEBページに応用出来ないか?

・同僚や仲間の◯◯さんに

役立ちそうだから教えてあげよう!

みたいな事を

がついているんだと思います。

こんな感じで、

アウトプット前提でインプットします!

だからこそ、

本質的な理解度が深いですし、

すぐ実践をするので、

効果検証確認もできるワケです。

さらに驚きなのがキチンと

をしてくれる事です。

・うまくいったか?

そうでなかったのか?

特に上手くいかなった時の

具体的なシチュエーションや

会話の内容も教えてくれると、

コチラも適切なフィードバックが

出来るので助かりますし、

経験値を確実にモノにして

いるのをヒシヒシと感じます。

パートナー様を見ながらやっぱり

って自身の成長のためにも

大事だよな〜っと思います。

===============

〜結果を出す人の特徴その3〜

自分の可能性を信じているからこそ

信じた人の教えを素直に実践する

===============

『教えに対して素直になれるかどうか?』

知っていても聞いたことがあっても

一旦横に置いておいて愚直になれるか?

ココが成長のキーポイントな気がします。

昔は『素直である』というのは

一種の才能なのかもしれない!

と思っている時期もありました。

最近ではこういう風に思います。

という結論に達しました。

正反対な考え方の代表格

としてこんな発言をする人がいます。

一見、耳障りが良い言葉のようですが、

お互い親しくない人がこういう発言を

する時には注意するようにしています。

特に起業・副業をして自分自身を

していかなければいけない世界です。

そんな風に思います。

「最初から自信がある人はいない」

よく言いますけど、

根拠のない自信でもいいんです。

自分ならなんとかなる!

とりあえずやってみよう!

いずれは上手くいく!

そんな前向きである事が

素直さに直結している気がします。

今日の内容は

いかがでしたでしょうか?

FPさんのマインド形成の

お役に立てれば嬉しく思います。