約1週間ぶりにメルマガを書く藤井です。

今年に入ってこんなにメルマガを

開けたのは初めてかもしれません。

北海道に行ったり、

http://satoshikko71221.com/?p=2497

名古屋に行ったり、

(EXIAレセプションや商談)

リアルセミナーの準備など・・・

かなりバタバタしておりました。

(完全に言い訳っす)

昨日は広島でも有名な某医療卸の会社の

労働組合からのご依頼で、

【確定拠出年金・マネーセミナー】

https://www.instagram.com/p/ByuXwgRgLgx/

をやってきました。

【老後資金不足2000万円】

連日騒がしいですが、

今タイムリーに問題にもなっている

話題もがっつり入れてなかなか

公表でしたよ!

ちなみにこの問題の発端と

なっている報告書はご覧になりましたか?

=================

金融審議会

市場ワーキンググループ報告書

「高齢社会における資産形成・管理」

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

=================

ココに書かれていることが

物議を醸し出しています。

僕も当然セミナー資料づくりの上で

がっつり読みましたが、

【老後資金不足2000万円はウソ】

ですねー。完全に!

「これでは全然足りてないですよ!」

その理屈としては、

・生活費平均26万

・年金収入平均21万

年金21万ー生活費26万=▲5万円

5万円×12ヶ月×35年=2100万不足する

(人生100年時代で100まで生きる設定)

という理屈らしいですが、

(報告書にはもっと細かく書いてあります)

前提となるデータが、

・住宅修繕リフォーム資金

・自分の介護費用

と書いてあります。

上記を加味すると、

「少なくても3000万円は必要なんじゃない?」

そう思うワケですよ。

あとココにはね、

物価上昇

についても触れられていないのよ。

思い出して欲しいのが、

30年前に自動販売機でジュースを買うと

100円だった時代が存在してましたよね。

でも今は130円じゃないですか?

超乱暴に言うと30年で

1.3倍の物価上昇が起こっちゃってるワケ。

ってことは元になる生活費も、

「26万で計算しておくのはどうかな?」

ってなるワケですよ。

個人的には生活費30万想定して、

年金21万ー生活費30万=月々9万不足

9万×12ヶ月×35年=3780万

そこに住宅リフォームとか介護費用を含めて、

【合計5000万円】

と言うのが本音です。

(あくまでも個人的見解として)

(ショックを受けたらごめんなさい)

(お先真っ暗にならないで。。。)

(真っ暗になった人は最後を読んでね!)

もちろん物価上昇について

金融庁側も百も承知だとは思いますが、

物価スライド率を含めるとかなり複雑になるし、

金融庁の意図としては・・・

================

長生きリスクを考えると

資産運用しないとヤバイ時代だよ

自分でも積極的に資産運用してね。

================

と称して、idecoや積立NISAなどの

金融商品啓蒙に励みたかったのでしょう。

しかし、政治的思惑も入り

思わぬ方向に転がってしまった

と言うのが実際のところだと

拝察しました〜。

とはいえ、大前提として、

・本当に人は100歳まで生きるのか?

甚だ疑問ですし、

僕はそんなに生きたくないかも。。。

(尊厳死についても議論したい。。。)

しかし、まーアレですね。

こんな話を真に受けてもしょうがないですが、

「資産運用は絶対に必要なので

それなりに準備はしておきましょう!」

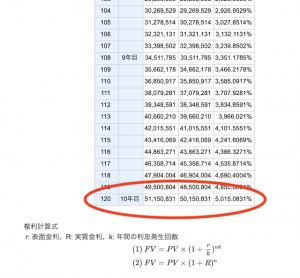

あっ!!!

ちなみにEXIAで100万を10年

複利月3%でぶん回すと、

(年40%だったら・・・)

10年後には5000万円

になってました。笑

複利恐るべし・・・

追伸

=================

金融審議会

市場ワーキンググループ報告書

「高齢社会における資産形成・管理」

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

=================

こちら50ページぐらいありますが、

かなり内容的にも日本の現状が語られていたり

興味深いものがあるので、

お金の勉強をしている人

ぜひ読んでみてください。

個人的に面白かったのは、

・年代に合わせた資産運用が必要

・複業など異なる収入が必要

・自分の認知介護のケアや備えが必要

・高齢者に向けた顧客本位の金融商品の提案

などが気になりました。

(最後とか当たり前すぎてどうかと思うけど)

その中でも藤井が一番ありがたいな〜

っと思ったのが、

【信頼できる第3者的な資産アドバイザーへの相談】

とありました。

うーん。信頼できるアドバイザーか〜!

「どっかにそんな良い人いないかな?w」

と言うことで本日はここまで〜!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

藤井 智(ふじいさとし)

1万円のコストカットより

1万円の収入アップ売上アップ

を提案するファイナンシャルプランナー

〒7330834 広島県広島市西区草津新町2-22-27

第1イシダビル4F

●Facebook

http://mail.omc9.com/l/01nIye/b3VtcqDt/

●YouTube

http://mail.omc9.com/l/01nIye/gPFNrakE/

●LINE@

http://line.me/ti/p/%40neofpfujii

<メルマガ解除はこちら>

%%Delpage%%

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆